香港是全球最自由經濟體之一。在註冊香港公司,一直以來都是國內企業投資及鏈接國際市場的重要一步。香港公司註冊成功之後,稅務籌畫一直是香港公司運維的重要環節,如果未能及時報稅,將會對香港公司產生重要的影響。

新成立的香港公司第一次報稅時間為:自成立日的18個月內,會首次收到稅務局發出的稅表,收到稅表後必須在3個月內完成報稅事宜。

非新成立的香港公司每年的稅表發出時間:每年的4月1日,收到利得稅稅表後,一個月內需完成報稅工作。

不可曲解香港公司零申報

香港公司報稅主要有三種方式,包括零申報、合數做賬報稅、離岸豁免;若在一個財政年度內,公司在香港無經營,且無公司銀行帳戶,可向政府申請零報稅,可申請免於核數做帳。一般而言,零申報只適合成立公司後從沒開業營運或已終止業務及準備結業的公司。

但是有很多人對香港公司零申報的認知存在誤區,例如有的人認為香港公司離岸經營可以做零申報,其實無論是在本港經營還是非本港經營,均需要向香港稅務局遞交稅務申報材料。還有人認為不做零申報豈不是要交稅,如果香港公司符合零申報的條件,最好申請零申報,如果不符合條件應該正常核數報稅。

新註冊的香港公司,首次做賬報稅應該提前做好以下準備包括:

- 開立對公銀行帳戶:只有開立銀行帳戶才能正常核數報稅,在CRS大環境的影響下,香港銀行開戶審核十分嚴格,香港銀行開戶需要提前準備。

- 刻發票章:一般公司註冊時都有刻發票章;

- 辦理公司開票系統:這免費開票系統和付費開票系統之分,免費開票系統需到稅務局領取發票。

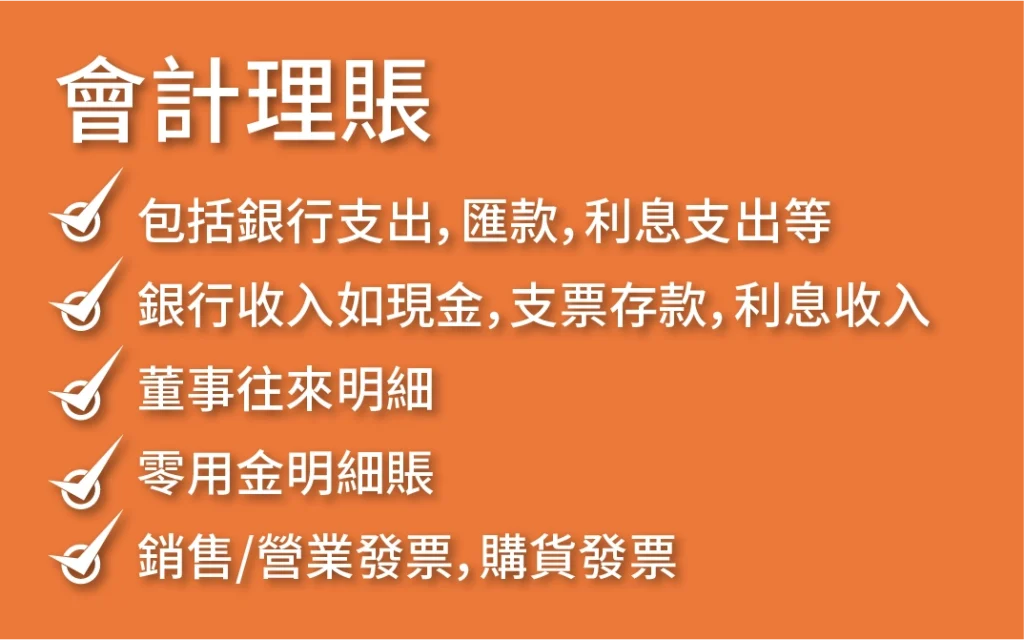

- 資料整理:香港公司做賬報稅一年處理一次,但是香港公司要在有經營業務發生時就要開始準備賬務資料。做賬報稅時需要提交的資料非常多,包括行月結單及水單、銷售票據、成本票據、費用票據等。另外會計審計人員平臺要做好票據的分類和整理,以便順利開展報稅工作。

香港公司做賬報稅將迎來高峰期,各個香港公司應該做好充分的準備,以免造成報稅逾期。香港公司報稅預期會產生一定金額的罰款,並依舊需要繼續做稅務申報。